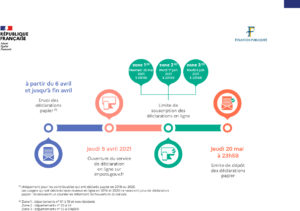

Les impôts vous informent sur l’ouverture de la déclaration en ligne

tous les services en ligne.

Si, depuis la mise en place du prélèvement à la source, le paiement de l’impôt sur le revenu est facilité et s’adapte en cours d’année à l’évolution des revenus ou de changement de situation de famille, il est toujours nécessaire de déclarer ses revenus pour actualiser le taux de prélèvement à la source et bénéficier, le cas échéant, d’une restitution de crédit d’impôt .

> Des modalités d’accueil adaptées au contexte sanitaire

Compte tenu de la crise sanitaire, nos concitoyens sont invités à privilégier les démarches par téléphone ou en ligne pour entrer en contact avec les services des finances publiques. À cet effet, un numéro national d’assistance avec des plages d’accueil étendues a été déployé et l’application mobile impots.gouv a été entièrement revue afin de leur apporter des nouvelles fonctionnalités et un plus grand confort de navigation .

Un accueil de proximité est par ailleurs assuré dans les espaces France Services notamment.

Pour un accueil spécialisé, les services des finances publiques du Val-d’Oise reçoivent le public sur rendez-vous (téléphoniques prioritairement et physiques pour les cas où la résolution des difficultés n’est pas possible à distance).

Pour plus de précisions, vous trouverez en pièce jointe le communiqué de presse sur les modalités d’accueil dans les services des finances publiques du Val-d’Oise et le calendrier associé à la déclaration des revenus.

> Les principales nouveautés

- Reconduction du dispositif de la déclaration automatique

Pour la deuxième année, la déclaration automatique permet aux usagers de ne plus déposer de déclaration, dès lors que l’administration dispose de toutes les informations nécessaires à la taxation des revenus .

Les usagers concernés sont informés par l’administration fiscale et accèdent à leur déclaration en ligne, ou la reçoivent par courrier s’ils ont déclaré au format papier au cours de l’une des deux dernières années.

Ils doivent néanmoins vérifier les informations que l’administration porte à leur connaissance :

– si toutes les informations sont correctes et complètes, aucune action n’est attendue de leur part. Ces informations seront automatiquement prises en compte pour le calcul définitif de leur impôt ;

– si certains éléments doivent être complétés ou modifiés (adresse, situation de famille, montant des revenus et charges, dépenses éligibles à réduction / crédit d’impôt, option pour choisir l’imposition au barème des revenus de capitaux mobiliers…), la déclaration de revenus doit être déposée selon les modalités habituelles (en ligne ou papier).

- Mise en œuvre du parcours déclaratif fiscalo-social unifié pour les indépendants déclarants en ligne

La déclaration sociale et fiscale de revenus unifiée constitue une simplification majeure à compter de 2021 pour les travailleurs indépendants. Traduction concrète de la démarche «dites-le nous une fois», elle vise à limiter les démarches administratives et à faciliter la vie des assurés et des entreprises (fiche pratique n°7).

Les personnes exerçant une activité artisanale, industrielle, commerciale ou libérale et affiliés au régime général des travailleurs indépendants accéderont via le site impots.gouv.fr à leur déclaration de revenus qui sera automatiquement complétée d’un volet « social » spécifique. Après signature de la déclaration de revenus en ligne, les éléments nécessaires au calcul des cotisations et contributions sociales personnelles seront transmis par l’administration fiscale à l’Urssaf ou à la Cgss qui pourra ainsi, comme avant, procéder au réajustement des échéanciers de cotisations provisionnelles et à la régularisation sur la cotisation définitive.

Cette déclaration est obligatoirement effectuée par voie dématérialisée, que le travailleur indépendant soit imposable ou non.

Néanmoins, les personnes relevant des régimes des praticiens et auxiliaires médicaux conventionnés, de la mutualité sociale agricole, des artistes-auteurs, marins pêcheurs et marins du commerce intégreront ce dispositif en 2022 et conservent pour cette année encore les modalités habituelles de déclaration.

- les frais engagés pour l’exercice de l’activité des salariés sous forme de télétravail

Pour 2020, le principe est l’exonération d’impôt sur le revenu des allocations versées par l’employeur couvrant des frais de télétravail à domicile. Toutefois, en cas d’allocation forfaitaire cette exonération est plafonnée à hauteur de 550 € en base annuelle, soit 2,5€ par jour de télétravail

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}